家づくり中のNG行動15選!知らないと住宅ローンが組めなくなる|団信・信用情報・贈与税

「心療内科に行っただけで3年間住宅ローンが組めなくなる」――これを聞いて驚いた方も多いのではないでしょうか。ちょっと眠れなくて受診して、睡眠薬を1ヶ月飲んだだけでも、団信の告知義務が発生する場合があります。

住宅購入は人生最大の買い物です。それだけに、日常の何気ない行動がローン審査や税務上の手続きに大きく影響することがあります。「知らなかった」では取り返しがつかないケースも少なくありません。

この記事では、住宅購入を考えている方が日常生活の中でやってしまいがちな15の落とし穴を、健康・ライフイベント・信用情報・お金の管理という4つのカテゴリに分けて解説します。ろれさん自身も家づくりの過程でこれらを一つひとつ確認しながら進めてきました。設備や間取りで実際に経験した後悔は一条工務店で後悔したこと96選にまとめています。

この記事の内容は動画でも解説しています(クリックで再生)

【健康・団信の落とし穴】

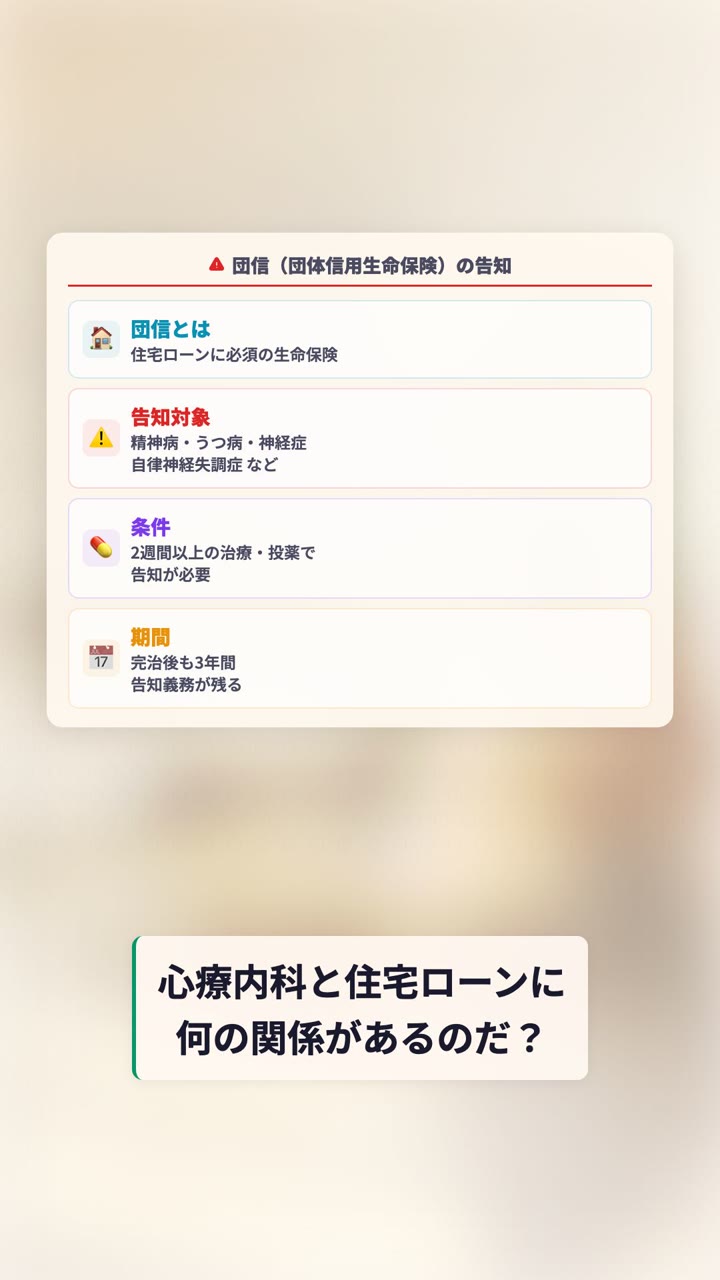

住宅ローンを組む際には、ほぼ必ず「団体信用生命保険(団信)」への加入が求められます。団信は、ローン返済中に契約者が亡くなったり高度障害状態になったりした場合に、残りのローンが完済される保険です。金融機関にとっては貸し倒れリスクのヘッジであり、契約者にとっては万が一のときに家族に借金を残さないための重要な保障です。

この団信の審査が、実は健康状態と深く関わっています。

落とし穴① 心療内科の受診歴

過去3年以内に、精神疾患・神経症・うつ病などで「2週間以上の治療または投薬を受けたことがある」場合、団信の告知書に記載する義務があります。問題は「精神疾患」という範囲が思ったより広いことです。

たとえば「最近眠れない」という理由で心療内科を受診し、「軽度の不眠症」と診断されて睡眠薬を処方された場合、2週間以上服薬していれば告知義務の対象になります。結果として一般団信の審査に落ちる可能性があります。

通院・投薬を終了してから3年が経過するまで、この告知義務は消えません。

対策としては、軽い不眠程度であれば心療内科ではなく内科を受診することです。また、すでに心療内科に通っている方は、担当医に「診断名は何か」「いつ治療が終わるか」を確認しておきましょう。住宅購入を3年後に計画しているのであれば、逆算して治療を完了させることも選択肢に入ります。

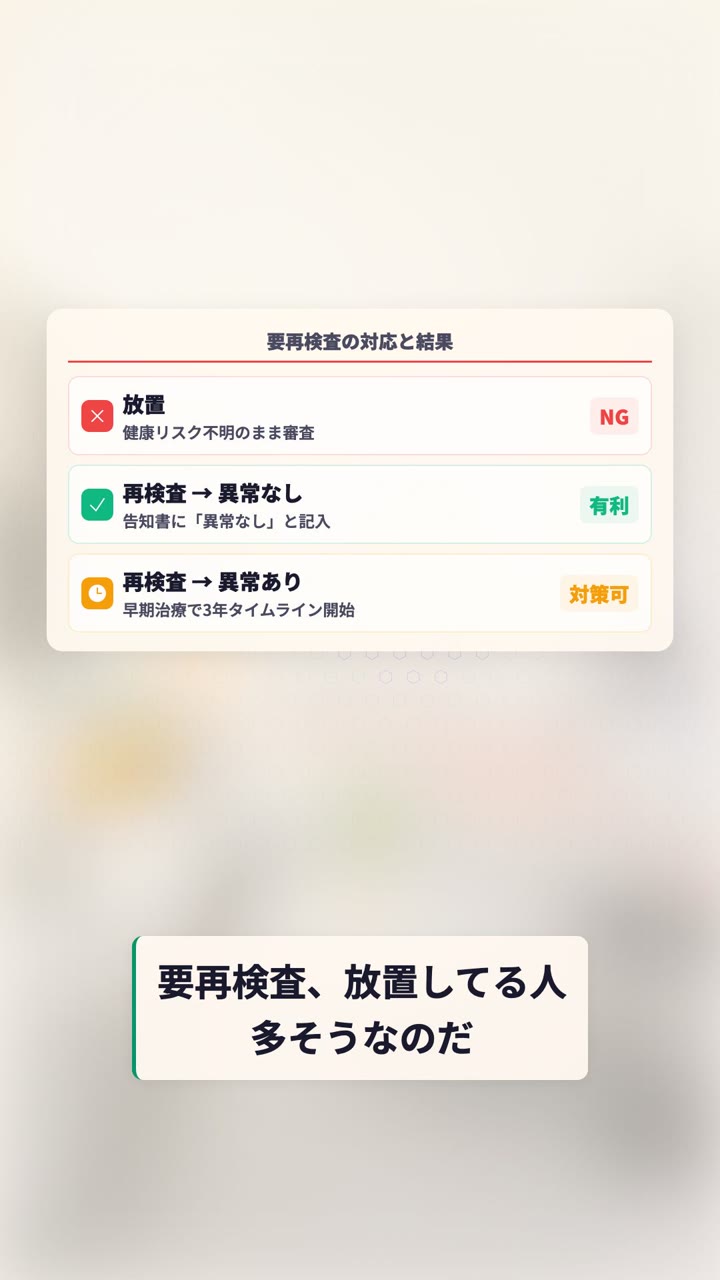

落とし穴② 健康診断の要再検査放置

毎年の健康診断で「要再検査」の指摘を受けても放置している方は要注意です。団信の告知書には「医師に治療・投薬・経過観察を勧められているか」という項目があります。要再検査のまま放置している場合、「経過観察中」とみなされる可能性があります。

再検査を受けて「異常なし」と判定されれば、告知書にも「指摘事項なし」と記載できます。放置が最悪の選択です。住宅購入を1年後に計画しているなら、今すぐ健康診断の指摘事項をすべてクリアしておくのが理想です。

落とし穴③ 持病と団信

高血圧で降圧剤を継続服薬している方は、一般団信の審査が通らないケースがあります。血圧が薬で安定していても、「継続的な投薬が必要な状態」として審査上不利になることがあるためです。

代替手段は2つあります。

ひとつは「ワイド団信(引受緩和型団信)」です。審査基準が緩和されている代わりに、通常の団信より金利が0.3%上乗せされます。借入金額3,000万円・返済期間35年の場合、単純計算で約180万円の追加負担になります。

もうひとつは「フラット35」を選ぶことです。フラット35は団信の加入が任意なので、健康状態を問わずローンを組めます。ただし、もしものときにローンが残る点は理解した上で選択する必要があります。

落とし穴④ 告知義務違反

「バレなければいい」と思って告知書に虚偽を書くのは絶対にやめてください。保険会社は死亡保険金の支払い請求があった際に、健康保険の利用履歴や医療機関の受診記録を詳しく調査します。虚偽告知が発覚した場合、保険金の支払いが拒否されるだけでなく、団信契約そのものが解除されます。残った住宅ローンは遺族がそのまま引き継ぐことになります。

「加入から2年経てば時効になる」という話を耳にすることがありますが、これは故意の虚偽告知には適用されません。意図的に病歴を隠した場合は時効がなく、いつでも契約解除の対象になります。

【ライフイベントの落とし穴】

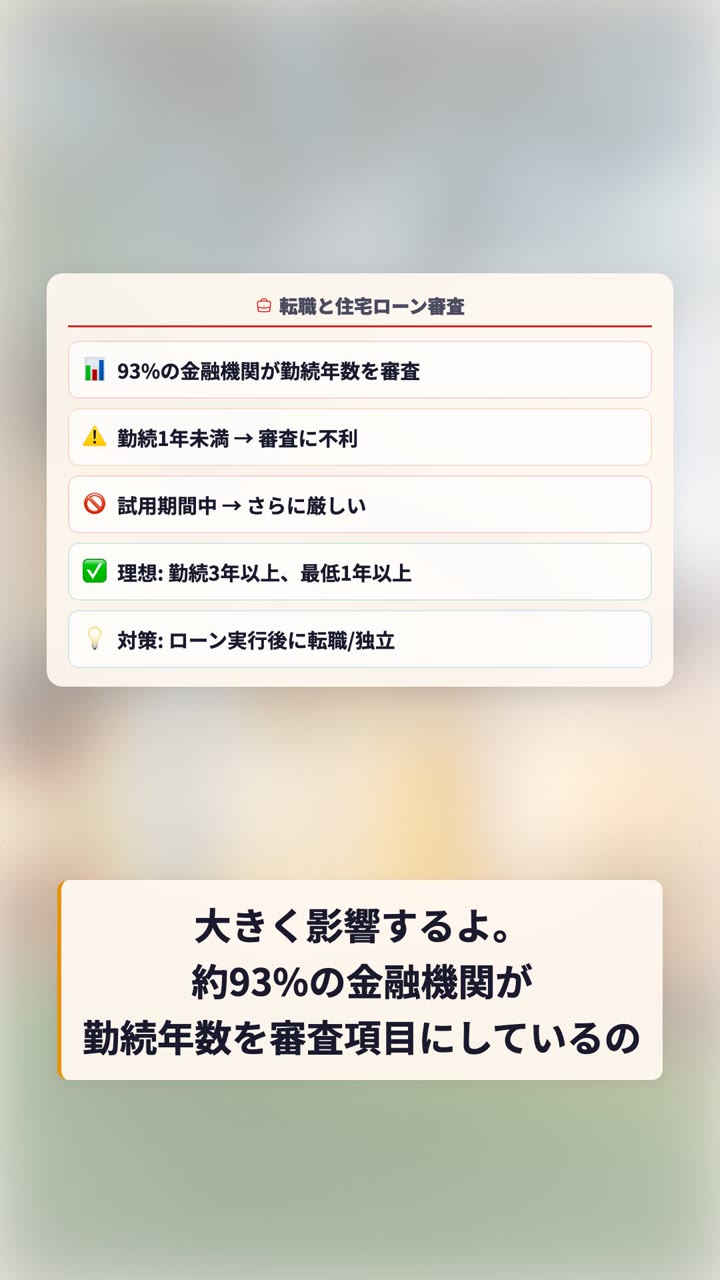

落とし穴⑤ 転職のタイミング

住宅ローンの審査では、約93%の金融機関が「勤続年数」を審査項目に含めています。多くの金融機関で「勤続1年以上」が審査通過の目安になっており、転職直後・試用期間中は審査が通りにくくなります。

年収が大幅に上がる転職であっても、勤続年数が短ければ審査上は不利です。転職後に「前職より収入が上がった」と伝えても、審査書類では転職先の給与のみが基準になります。

転職を考えているなら、住宅ローンの実行(引き渡し)が完了してから転職するのがベストです。また、将来的に独立・開業を考えているなら、会社員のうちにローンを組んでおくことを検討しましょう。自営業者は過去3年分の所得証明が必要なうえ、審査基準も厳しくなります。

落とし穴⑥ ペアローンと離婚リスク

共働きの夫婦でそれぞれがローンを組む「ペアローン」は、借入可能額を増やせる反面、注意すべき点があります。

まず、2人それぞれが団信の審査を受ける必要があります。どちらかが団信に加入できない場合、ペアローンを組めないケースがあります。

より深刻な問題が離婚リスクです。ペアローンで購入した家は、2人の名義が共有されています。離婚後に「自分の名義分だけ相手に移したい」と思っても、金融機関の同意が必要なうえ、手続きは非常に困難です。結果として、離婚後も2人分の債務が残り続けます。

ペアローンを選ぶ場合は、万が一1人の収入だけになっても返済できる金額の物件を選ぶのが重要です。

【信用情報の落とし穴】

信用情報とは、クレジットカードやローンの契約・返済状況などの履歴を記録したものです。CIC(割賦販売法・貸金業法指定信用情報機関)、JICC(日本信用情報機構)、KSC(全国銀行個人信用情報センター)の3機関が管理しており、金融機関はローン審査の際にこれらを照会します。

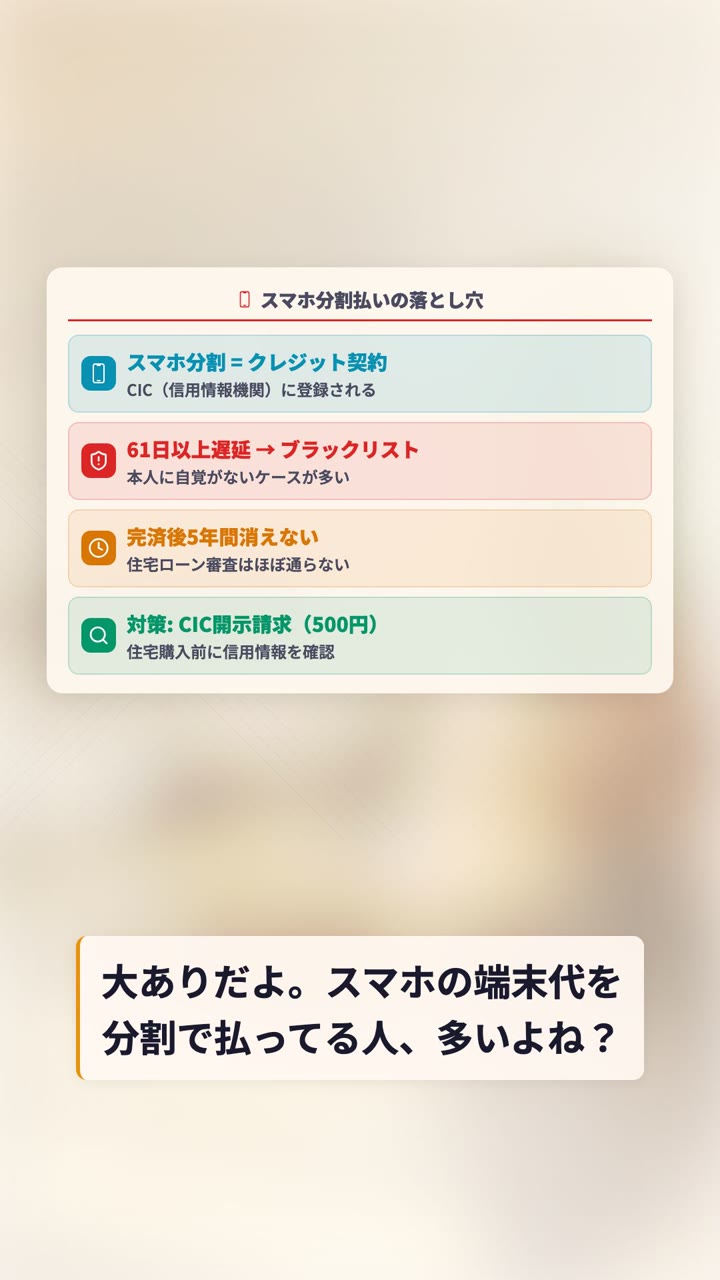

落とし穴⑦ スマホの分割払いの遅延

「スマホの支払いを1回遅らせただけ」でも、住宅ローン審査に影響することがあります。スマホ端末の分割払いは、「割賦払い」として正式なクレジット契約に分類されており、CICに登録されます。

61日以上、または3ヶ月以上の支払い遅延があると「異動(いどう)」、いわゆるブラックリストに登録されます。完済後も5年間、この記録は消えません。

自分の信用情報が気になる場合は、CICやJICCに開示請求できます(各500円程度)。住宅購入の1年前を目安に確認しておくことをおすすめします。

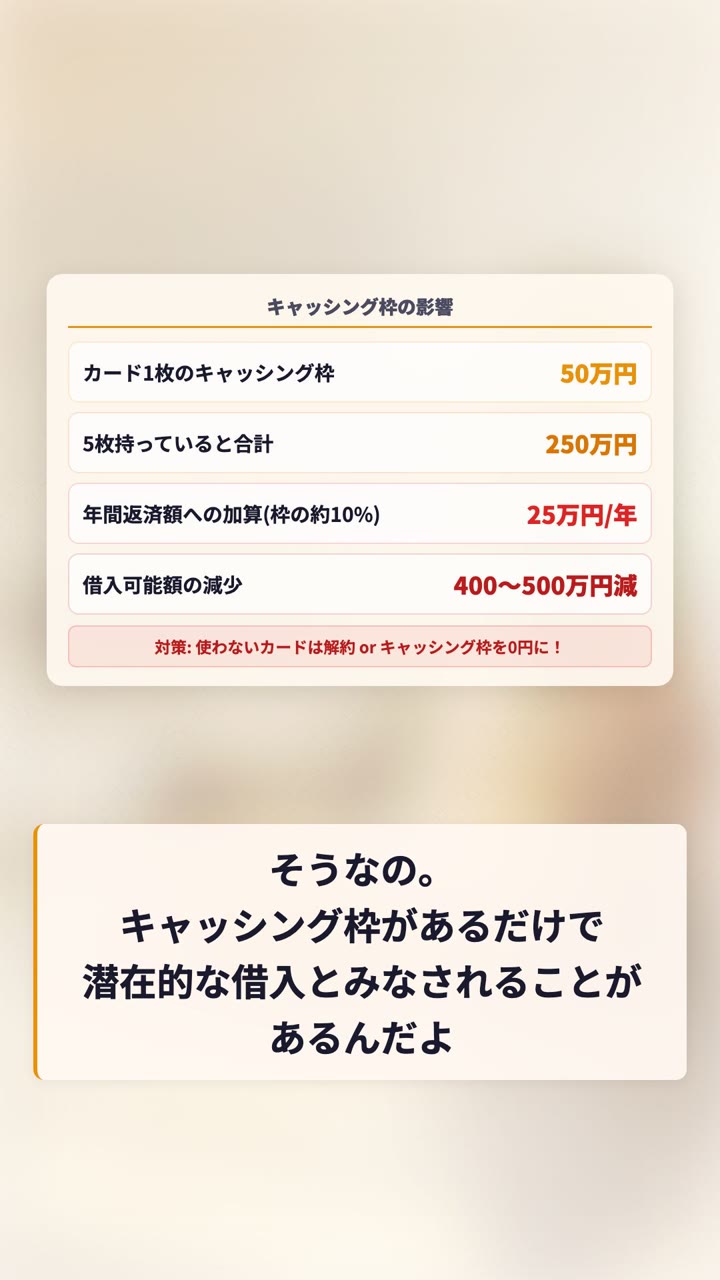

落とし穴⑧ キャッシング枠

クレジットカードのキャッシング枠は、「使っていなくても借入可能な残高」として扱われます。住宅ローンの審査では、キャッシング枠の合計金額が借入可能額に影響します。

たとえばキャッシング枠50万円のカードを5枚持っている場合、合計250万円の「いつでも借りられる枠」があるとみなされます。これによって、住宅ローンの借入可能額が400〜500万円程度減ることがあります。

対策は明確です。使っていないクレジットカードは解約し、残すカードのキャッシング枠は0円に設定しましょう。カード会社のウェブサイトやカスタマーセンターからキャッシング枠の変更・削除を申請できます。

落とし穴⑨ 申込ブラック

住宅ローンの申込に限らず、クレジットカードの新規申込・カードローンの申込など、短期間に複数の金融機関に申込をすると「申込ブラック」状態になります。

信用情報機関には、申込の記録が6ヶ月間残ります。複数の申込が記録されていると、「お金に困っているのではないか」と判断されて審査で不利になることがあります。

住宅購入を検討し始めたら、少なくとも半年前からクレジットカードの新規申込やキャッシングの申請を控えましょう。

落とし穴⑩ 奨学金の延滞

日本学生支援機構(JASSO)の奨学金は、2008年以降、信用情報機関に登録されるようになりました。奨学金の返済を3ヶ月以上延滞すると、完済後5年間、信用情報機関に記録が残ります。

また、延滞の有無にかかわらず、奨学金の月額返済額は「既存の借入の返済額」として住宅ローンの審査に影響します。月2万円の奨学金返済があるだけで、借入可能額が数百万円変わることがあります。

奨学金の返済が残っている方は、月額返済額・残高・返済完了時期を事前に確認しておきましょう。

落とし穴⑪ 事前審査後の車購入

住宅ローンの審査は「事前審査」と「本審査」の2段階です。事前審査が通ってから本審査(引き渡し)が完了するまでの間に、新しいローンを組むと本審査で否決されることがあります。

たとえば事前審査通過後に月5万円の車のローンを組んだ場合、本審査の時点で「既存の借入あり」として再計算され、住宅ローンの借入可能額が数百万円減少することがあります。

ルールはシンプルです。住宅ローンの実行(引き渡し・決済)が完了するまで、新しいローンは一切組まないことです。車の購入が必要な場合は、引き渡し後に現金で購入するか、ローンを組む場合は引き渡し完了後にしましょう。

【お金の管理の落とし穴】

落とし穴⑫ 確定申告で経費を計上しすぎる(自営業・フリーランス向け)

自営業者やフリーランスの住宅ローン審査では、売上ではなく「所得(売上−経費)」が年収として扱われます。売上が1,000万円あっても、経費を800万円計上していれば年収200万円として審査されます。

金融機関は過去3年分の確定申告書を確認します。節税のために経費を多く計上してきた方は、住宅ローン審査の観点からは不利になります。

「節税と住宅ローン審査はトレードオフ」の関係にあります。住宅購入を考え始めたら、税理士に相談しながら数年単位で所得を適切な水準にコントロールする計画が必要です。

落とし穴⑬ ふるさと納税と住宅ローン控除の併用

住宅ローン控除(住宅借入金等特別控除)を利用する最初の年は、必ず確定申告が必要です。問題はここから始まります。

同じ年にふるさと納税をして、確定申告でその寄付金控除も申告すると、課税所得が減少します。課税所得が減ると、住宅ローン控除で引ける額(控除しきれる税額)も減る場合があります。結果として、ふるさと納税による節税効果が住宅ローン控除の恩恵を一部相殺してしまうことがあります。

通常、ふるさと納税はワンストップ特例制度を使えば確定申告不要のため、住宅ローン控除との干渉を避けられます。しかし住宅ローン控除1年目は確定申告が必須なので、ワンストップ特例が使えません。

入居した年はふるさと納税を控えめにするか、税理士に相談して控除額への影響を計算してもらうことをおすすめします。

落とし穴⑭ iDeCoへの資金拘束

iDeCo(個人型確定拠出年金)は節税効果の高い制度ですが、原則として60歳まで資金を引き出すことができません。

住宅購入には頭金・諸費用・引越し費用・家具家電購入など、まとまった現金が必要です。iDeCoに資金を入れすぎていると、いざというときに手元資金が不足します。また、万が一収入が減ったときの生活防衛資金としても、iDeCoの資金は使えません。

住宅購入から5年以内の方は、iDeCoへの拠出は最低限にとどめておくのが無難です。購入が完了して手元資金に余裕ができてから、拠出を増やすことを検討しましょう。

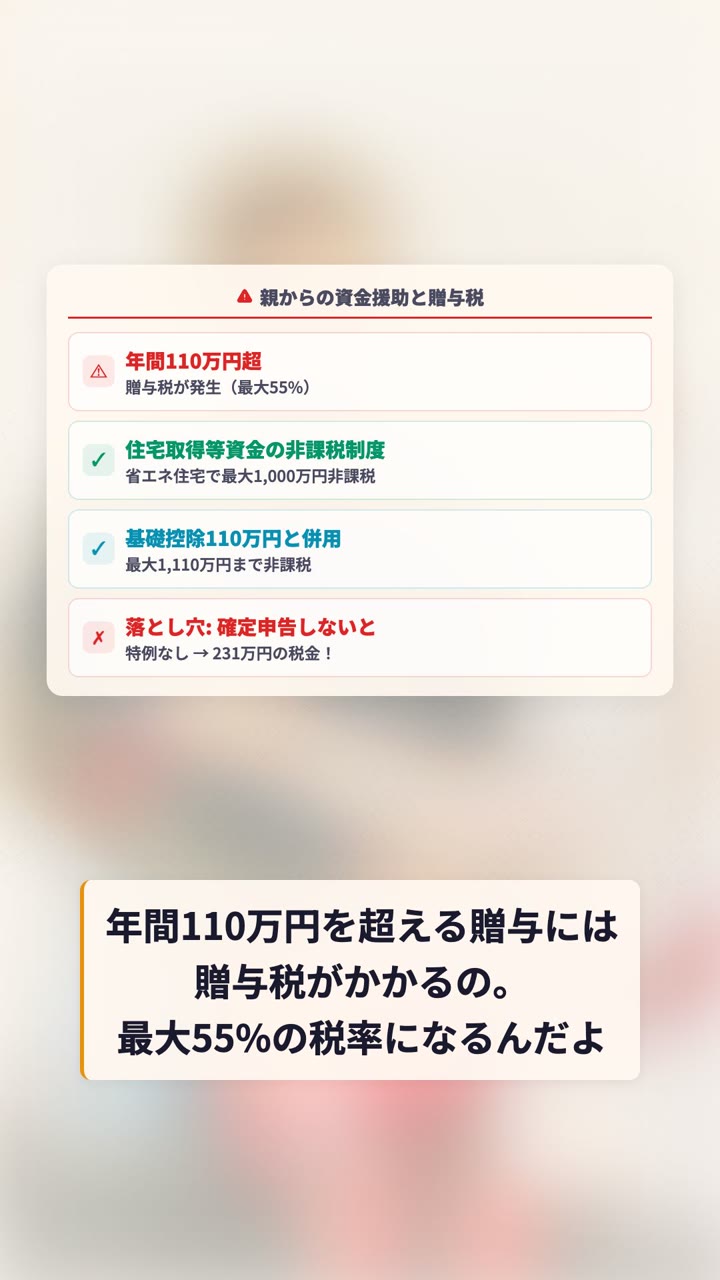

落とし穴⑮ 親からの資金援助と贈与税

住宅購入の際に親や祖父母から資金を援助してもらうケースはよくあります。しかしその金額によっては、贈与税がかかります。

基本のルールとして、年間110万円を超える贈与には贈与税がかかります。税率は最大55%です。たとえば親から1,000万円を贈与された場合、非課税制度を使わなければ約231万円の贈与税が課されます。

「住宅取得等資金の非課税制度」を利用すれば、省エネ住宅(一条工務店はほぼ全棟該当)の場合、最大1,000万円まで非課税になります。さらに基礎控除110万円と合わせると、1,110万円まで非課税で受け取れます。

ただしこの制度を利用するには、贈与を受けた年の翌年3月15日までに確定申告をする必要があります。申告せずに贈与を受けた事実が税務調査で発覚した場合、贈与税本税に加えて延滞税・無申告加算税が課されます。

なお、この非課税制度の適用期限は2026年12月31日までの贈与分とされています。贈与のタイミングと申告期限を必ず確認しておきましょう。

まとめ: 今すぐやること

| タイミング | やること |

|---|---|

| 今すぐ | CIC・JICCに信用情報の開示請求(各500円)。スマホ・奨学金の延滞確認 |

| 今すぐ | クレジットカードの不要なキャッシング枠を0円に変更・不要カードを解約 |

| 今すぐ | 健康診断の「要再検査」指摘をすべてクリア |

| 半年〜1年前 | 新規クレジットカード申込・キャッシング申請を停止 |

| 半年〜1年前 | 心療内科受診歴がある場合、通院終了から3年が過ぎているか確認 |

| 半年〜1年前 | 転職・独立の計画をローン実行後に変更。車購入は引き渡し後 |

| 住宅購入の年 | 入居年はふるさと納税を控えめに。翌年以降はワンストップ特例を活用 |

| 贈与を受けるとき | 住宅取得等資金の非課税制度を確認。翌年3月15日までに確定申告 |

| 常に | 事前審査〜引き渡し完了まで新しいローンは一切組まない |

住宅ローンの審査は、申込の直前だけでなく、日常の行動の積み重ねが影響します。「知らなかった」では取り返しのつかないことになりかねません。早めに確認して、安心して住宅購入に臨みましょう。

関連リンク

信用情報は自分で照会できます。住宅購入の1年前を目安に確認しておきましょう。

- CIC(クレジット・割賦販売関係): https://www.cic.co.jp/

- JICC(消費者金融・クレジット関係): https://www.jicc.co.jp/

- KSC(銀行系ローン関係): https://www.zenginkyo.or.jp/pcic/

よくある質問

- 心療内科の受診歴があると住宅ローンは組めなくなりますか?

- 過去3年以内に精神疾患などで2週間以上の治療または投薬を受けた場合、団信の告知義務の対象になり、一般団信の審査に落ちる可能性があります。通院・投薬を終了してから3年が経過するまで告知義務は消えません。軽い不眠程度なら心療内科ではなく内科の受診も選択肢です。

- スマホの分割払いの遅延は住宅ローン審査に影響しますか?

- 影響します。スマホ端末の分割払いは割賦払いとしてCICに登録され、61日以上または3ヶ月以上の遅延があると異動(ブラックリスト)に登録されます。完済後も5年間記録が残ります。CICやJICCに開示請求すれば自分の信用情報を確認できます。

- 住宅ローンの事前審査が通った後に車を買っても大丈夫ですか?

- 避けるべきです。事前審査通過後から本審査が完了するまでの間に新しいローンを組むと、既存の借入として再計算され、借入可能額が数百万円減少したり本審査で否決されたりすることがあります。車の購入は引き渡し完了後にしましょう。

- 親から住宅資金を援助してもらうと贈与税はかかりますか?

- 年間110万円を超える贈与には贈与税がかかります。ただし住宅取得等資金の非課税制度を使えば、省エネ住宅の場合は最大1,000万円まで、基礎控除110万円と合わせて1,110万円まで非課税になります。利用には翌年3月15日までの確定申告が必要です。

【2026年最新】一条工務店の紹介制度を徹底解説

【2026年最新】一条工務店の紹介制度を徹底解説